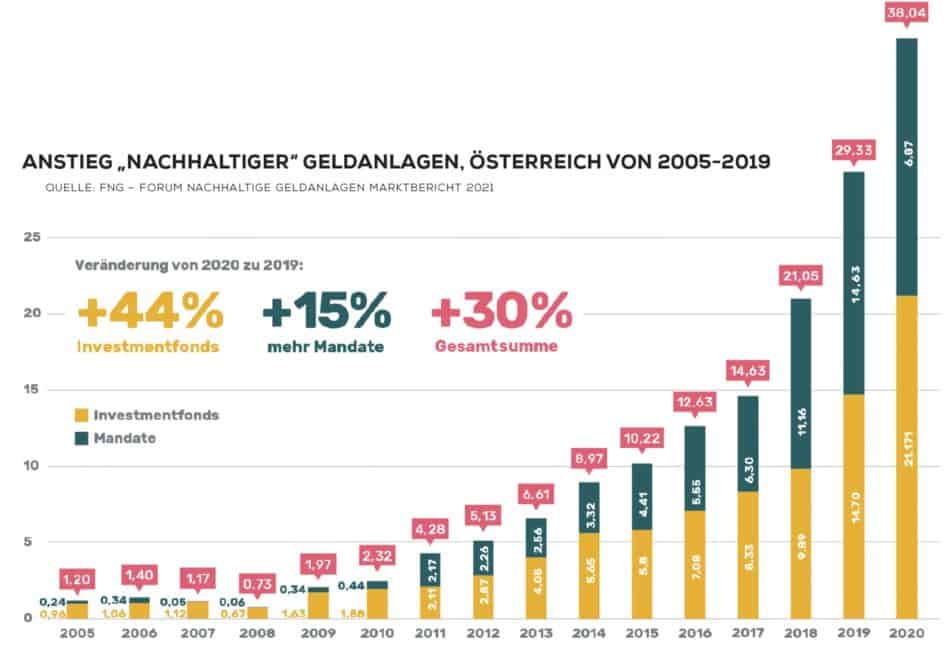

આબોહવા સંરક્ષણ માટે મહાન પ્રતિબદ્ધતાઓ નાણાકીય ક્ષેત્ર તરફથી સાંભળવામાં આવે છે અને વધુ અને વધુ લીલા નાણાકીય ઉત્પાદનોની જાહેરાત કરવામાં આવી રહી છે. વૈશ્વિક 2000 એ પ્રથમ વખત તેમની વાસ્તવિક ટકાઉપણું માટે બેંકોનું પરીક્ષણ કર્યું.

ગ્લોબલ 2000ના ટકાઉ ફાઇનાન્સના નિષ્ણાત લિસા ગ્રાસલ કહે છે, "ગ્રીન એકાઉન્ટ્સ કેટલીકવાર ખોટી છાપ આપી શકે છે અને, હાલના નિયમો અને નિયમો હોવા છતાં, ફક્ત માર્કેટિંગ હેતુઓ માટે જ તેને લેબલ કરી શકાય છે." બેંક ચેક પર્યાવરણ પ્રત્યે સભાન ઉપભોક્તાઓ માટે અભિગમ પૂરો પાડવાનો હેતુ છે જેઓ ઇચ્છતા નથી કે તેમના નાણાંનો ઉપયોગ પર્યાવરણને હાનિકારક કંપનીઓને ટેકો આપવા માટે થાય. વ્યક્તિગત ઉત્પાદનોનું મૂલ્યાંકન નહીં, પરંતુ બેંકિંગ વ્યવસાય પોતે આ સંશોધનનું કેન્દ્રબિંદુ હતું. આ માટે, અગિયાર બેંકો પ્રત્યેકને 100 વિગતવાર પ્રશ્નો સાથે સામનો કરવામાં આવ્યો હતો.

ટકાઉ બેંકો: સોબરિંગ પરિણામો

વિશ્લેષણ ગંભીર છે: "જોકે બેંકો વાતાવરણનો ઉપયોગ આબોહવા-સભાન ગ્રાહકોનો વિશ્વાસ જીતવા માટે કરે છે, તેઓ ખરેખર તેમના મુખ્ય વ્યવસાયને ટકાઉપણું તરફ રૂપાંતરિત કરવા માટે કાનૂની જવાબદારીઓની રાહ જોઈ રહ્યા છે." ગ્રાસલના જણાવ્યા અનુસાર, "હરિયાળી મુદ્દાઓ વિશે નાણાકીય ક્ષેત્રની નવી જાગૃતિ ખૂબ આવકારદાયક છે અને યોગ્ય દિશામાં એક મહત્વપૂર્ણ પગલું છે, પરંતુ તે ગ્રીન વોશિંગ તરફ દોરી જવું જોઈએ નહીં."

સર્વેક્ષણમાં, માત્ર પર્યાવરણીય બેંક રાયફિસેનબેંક ગનસ્કીર્ચેન અશ્મિભૂત ઉર્જા ક્ષેત્રની કંપનીઓ માટે ધિરાણને નકારી શકવા સક્ષમ હતી. તમામ સહભાગી બેંકો ટકાઉપણું સાથે જાહેરાત કરે છે; જો કે, મોટા ભાગના ભાગ માટે, તેઓ અશ્મિભૂત ઉર્જા ઉદ્યોગ જેવા પર્યાવરણને નુકસાનકારક વિસ્તારોને નાણાં આપવાનું ચાલુ રાખે છે.

અને તે એકમાત્ર સમસ્યારૂપ વિસ્તાર નથી જેમાં બેન્ચ ગ્રીન ફાઇનાન્શિયલ પ્રોડક્ટ્સ માટે તેજીવાળા માર્કેટમાં પૈસા કમાઈને બિઝનેસ કરવાનું ચાલુ રાખો. શસ્ત્ર ઉદ્યોગ, આનુવંશિક ઇજનેરી અથવા જુગારમાં સહકારના સોદા હજુ પણ નફાકારક છે. અને: વર્તમાન રેટિંગ કેટલીકવાર ઓઇલ કંપનીઓને "ટકાઉ" તરીકે વર્ગીકૃત કરે છે. આ સૂચવે છે કે ત્યાં વધુ ખરાબ ઉદ્યોગ પ્રતિનિધિઓ છે. આ તે લોકોને ગેરમાર્ગે દોરે છે જેઓ રેન્કિંગ પરિણામોનો માર્ગદર્શિકા તરીકે ઉપયોગ કરે છે.

ફોટો / વિડિઓ: વિકલ્પ.

રોપવા કરતાં પક્ષપાતી થવું સારું? હું અંદર છું?

માત્ર પક્ષપાતી રહેવું અને અસત્ય કે અર્ધસત્ય પર પસાર થવું એ પણ વાજબી અને રચનાત્મક નથી.

કેટલીકવાર મને એવી લાગણી થાય છે કે વિષયોનો ઉપયોગ ફક્ત "બહેતર ભવિષ્ય બનાવો" ચિંતાની છાપ આપવા માટે તેમના પોતાના પર કરવામાં આવે છે.

મારી ધારણા: "ગ્રીન વોશિંગ" નો આરોપ ફક્ત "બેટર ફ્યુચર બનાવો" પહેરવાનો હેતુ પૂરો પાડે છે.

-

ઝડપી આંતરદૃષ્ટિ (હું બેંકમાં કામ કરું છું) -

- હું જ્યાં કામ કરું છું તે બેંક - મોટા ખર્ચ/કર્મચારી ખર્ચ સાથે ટકાઉપણું પ્રવૃત્તિઓને આગળ ધપાવે છે

– હું કબૂલ કરું છું કે આ માત્ર પરોપકારી કારણોસર નથી (તેઓ બિન-લાભકારી પણ નથી), પણ આર્થિક કારણોસર પણ છે. છેવટે, કંપનીઓ/બેંકોને ESG રેટિંગ આપવામાં આવે છે અને પરિણામે, સસ્તી પુનઃધિરાણનો ઉપયોગ થાય છે.

- આ રેટિંગ વર્ગીકરણ રેટિંગ એજન્સીઓ દ્વારા બનાવવામાં આવે છે. હું હવે માની રહ્યો છું કે વિશ્વ-ષડયંત્ર + પક્ષપાતી રીતે આ એજન્સીઓનું મૂલ્યાંકન ખરીદેલી તરીકે કરવામાં આવે છે.

ઠીક છે, તે કદાચ અહીં કેટલાક વધુ ઊંડાણપૂર્વક સંશોધન કરવા યોગ્ય છે. નિઃસંકોચ: હું જ્યાં કામ કરું છું તે બેંકની રેટિંગ એજન્સી ISS રેટિંગ એજન્સી છે. Google: "ESG રેટિંગ: આ રીતે એજન્સી ISS ESG કામ કરે છે (finance-magazin.de)"

ઠીક છે, આ લેખ અલબત્ત ખરીદી/બનાવટી સમાચાર પણ હોઈ શકે છે.

ટકાઉપણાના અહેવાલનું પણ KPMG ($30 બિલિયનની આવક સાથે થોડી મોટી એકાઉન્ટિંગ ફર્મ) દ્વારા ઑડિટ કરવામાં આવે છે. (અલબત્ત, આ KPMG પણ ખરીદી શકાયું હોત)

ચોક્કસ આરોપ અંગે: નાણાકીય વર્ષ 2021 થી નાણાકીય વર્ષ 2020 ની સરખામણીમાં ગ્રીન વોશિંગ: ઇંડામાંથી ટકાઉપણું છાલવું ફક્ત અશક્ય છે. તમામ ગ્રાહક સંબંધોને રાતોરાત સમાપ્ત કરવું શક્ય નથી કારણ કે કંપની ખ્યાલમાં બંધબેસતી નથી. (ઉલ્લેખ કરેલ ઉદ્યોગો જેમ કે શસ્ત્રો ઉદ્યોગ, જુગાર હંમેશા કોઈપણ રીતે બાકાત રાખવામાં આવ્યા છે).

- બેંક - મારા કિસ્સામાં - 2025 સુધીમાં વ્યૂહરચના અમલમાં મૂકે છે - અને નીચે પ્રમાણે આને સતત પ્રયાસો સાથે અમલમાં મૂકે છે:

- બધા કર્મચારીઓને અવિશ્વસનીય રીતે સમય માંગી લે તેવા અને ખર્ચાળ મોડ્યુલો/ઈ-લર્નિંગ અને પરીક્ષણોમાં ESG/સસ્ટેનેબિલિટી વિષય પર સંવેદનશીલ અને તાલીમ આપવામાં આવે છે.

(નાક દીઠ EUR 300,00 આસપાસનો ખર્ચ); મેનેજરો વધારાની/ગહન તાલીમ મેળવે છે (નાક દીઠ 4-અંકની શ્રેણીમાં ખર્ચ)

- કર્મચારી દીઠ CO2 ઉત્સર્જન ઘટાડીને એક ટન પા કરતાં ઓછું કરવામાં આવ્યું છે (કોઈ ખ્યાલ નથી કે આની સરખામણીમાં શું મૂલ્ય છે અથવા તે તપાસવું પડશે, પરંતુ મને લાગે છે કે તે ખરાબ નથી...)

- 50 સુધીમાં 2025% હાઉસિંગ બાંધકામ ધિરાણ સ્પષ્ટપણે ટકાઉ (ઊર્જા-કાર્યક્ષમ આવાસ બાંધકામ) હોવું જોઈએ. (ઊર્જા પ્રદર્શન પ્રમાણપત્ર આવશ્યક છે)

- 2025 સુધીમાં ટકાઉ રોકાણ/ફંડમાં રોકાણનું બમણું થવું (ઇએસજી માપદંડ મુજબ કંપનીઓ)

- અમે ફક્ત 1 વર્ષથી ડબલ-સાઇડ પ્રિન્ટ કરી રહ્યા છીએ. એકાઉન્ટ સ્ટેટમેન્ટ માત્ર ડિજિટલ સ્વરૂપમાં જ શક્ય છે (અને તેથી ગ્રાહકોની મોટી ફરિયાદોનો સામનો કરવો પડે છે)

- બેંકનું લક્ષ્ય 2025 સુધીમાં કાર્બન ન્યુટ્રલ થવાનું છે

વગેરે વગેરે.

અમે સાચા માર્ગ પર છીએ અને અમે અમારા ટકાઉપણું પ્રદર્શનને વધુ વધારવા માટે કામ કરવાનું ચાલુ રાખીએ છીએ!

તેથી તેને કંઈક સકારાત્મક ઓળખવાની છૂટ છે અને માત્ર વુટોમા-શૈલીમાં તેની ટીકા કરવા માટે નહીં.

મારો પૂર્વગ્રહ: અહીં જરૂરી નિષ્પક્ષતા સાથે સંશોધન કરવામાં આવ્યું નથી. (આના પર વધુ માટે, "મીડિયાની નકારાત્મકતા" લેખ જુઓ).

કમનસીબે, હું હવે કેટલીક સંસ્થાઓને ગંભીરતાથી લઈ શકતો નથી.

હું ઇન્સ્ટ્રુમેન્ટલાઇઝેશન 1:1નો આરોપ પાછો આપું છું.