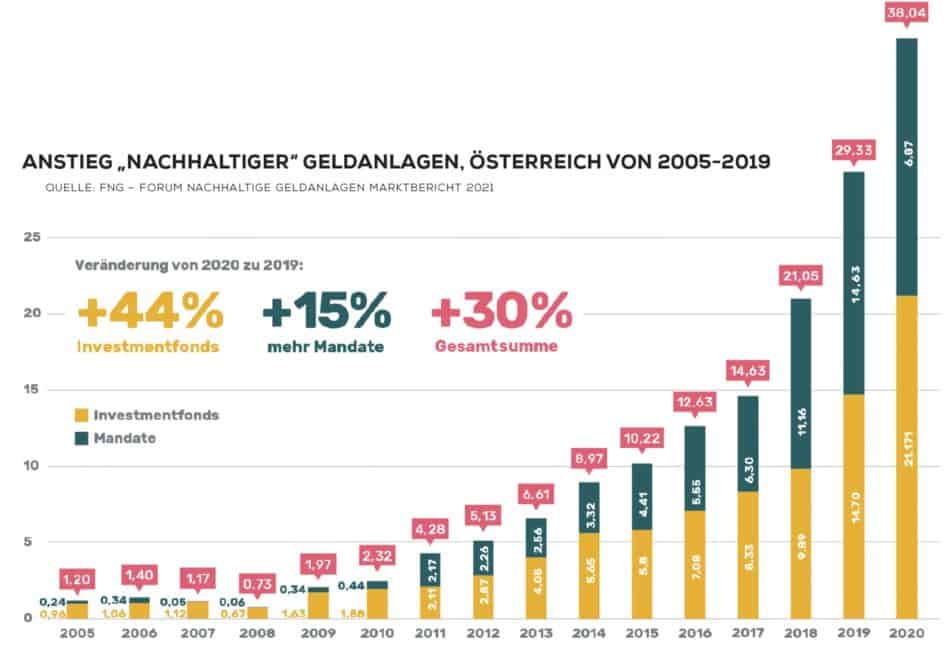

Komitmen besar terhadap perlindungan iklim boleh didengari daripada sektor kewangan dan semakin banyak produk kewangan hijau sedang diiklankan. Global 2000 menguji bank untuk kemampanan sebenar mereka buat kali pertama.

"Akaun hijau kadangkala boleh memberikan tanggapan yang salah dan, walaupun peraturan sedia ada, hanya boleh dipanggil itu untuk tujuan pemasaran," kata Lisa Grasl, pakar kewangan mampan di Global 2000. Cek bank bertujuan untuk memberikan orientasi kepada pengguna yang mementingkan alam sekitar yang tidak mahu wang mereka digunakan untuk menyokong syarikat yang memudaratkan alam sekitar. Bukan penilaian produk individu, tetapi perniagaan perbankan itu sendiri menjadi tumpuan penyelidikan ini. Untuk tujuan ini, sebelas bank masing-masing dihadapkan dengan 100 soalan terperinci.

Bank yang mampan: Keputusan yang menyedihkan

Analisis itu membimbangkan: "Walaupun bank menggunakan persekitaran untuk memenangi kepercayaan pengguna yang mementingkan iklim, mereka sedang menunggu kewajipan undang-undang untuk benar-benar menukar perniagaan teras mereka ke arah kemampanan." Menurut Grasl, "Kesedaran baharu sektor kewangan mengenai isu hijau amat dialu-alukan dan langkah penting ke arah yang betul, tetapi ia tidak boleh membawa kepada pencucian hijau."

Dalam tinjauan itu, hanya bank alam sekitar Raiffeisenbank Gunskirchen dapat menolak pembiayaan untuk syarikat dalam sektor tenaga fosil. Semua bank yang mengambil bahagian mengiklankan dengan kemampanan; sebahagian besarnya, walau bagaimanapun, mereka terus membiayai kawasan yang memudaratkan alam sekitar seperti industri tenaga fosil.

Dan itu bukan satu-satunya kawasan bermasalah di mana bank-bank teruskan menjalankan perniagaan sambil menjana wang dalam pasaran yang berkembang pesat untuk produk kewangan hijau. Perjanjian kerjasama dalam industri senjata, kejuruteraan genetik atau perjudian masih menguntungkan. Dan: Penarafan semasa kadangkala mengklasifikasikan syarikat minyak sebagai "mampan". Ini menunjukkan bahawa terdapat wakil industri yang lebih teruk lagi. Ini mengelirukan mereka yang menggunakan keputusan ranking sebagai panduan.

Photo / Video: Lebih Baik.

Lebih baik berat sebelah daripada ditanam? Adakah saya masuk?

Sekadar berat sebelah dan menyebarkan perkara yang tidak benar atau separuh kebenaran juga tidak adil dan membina.

Kadang-kadang saya mempunyai perasaan bahawa topik hanya digunakan sendiri untuk memberi gambaran tentang kebimbangan "Cipta masa depan yang lebih baik".

Andaian saya: Tuduhan "basuh hijau" bertujuan untuk memakai jubah "Cipta masa depan yang lebih baik".

-

Wawasan cepat (saya bekerja di bank) -

– Bank tempat saya bekerja – mendorong aktiviti kemampanan dengan kos/perbelanjaan kakitangan yang besar

– Saya akui bahawa ini bukan sahaja atas sebab altruistik (mereka juga bukan bukan keuntungan), tetapi juga atas sebab ekonomi. Lagipun, syarikat/bank disediakan dengan penarafan ESG dan, akibatnya, pembiayaan semula yang lebih murah digunakan.

– Klasifikasi penarafan ini dicipta oleh agensi penarafan. Saya kini mengandaikan bahawa dalam cara konspiratif dunia + berat sebelah agensi ini dinilai sebagai dibeli.

Nah, mungkin patut melakukan penyelidikan yang lebih mendalam di sini. Jangan ragu: Agensi penarafan bank tempat saya bekerja ialah agensi penarafan ISS. Google: "Penilaian ESG: Beginilah cara agensi ISS ESG berfungsi (finance-magazin.de)"

Nah, artikel ini sudah tentu boleh dibeli/berita palsu.

Laporan kemampanan juga diaudit oleh KPMG (firma perakaunan yang lebih besar sedikit dengan hasil $30 bilion). (sudah tentu, KPMG ini juga boleh dibeli)

Berkenaan tuduhan khusus: Pencucian hijau berbanding FY 2021 hingga FY 2020: Adalah mustahil untuk mengupas kemampanan daripada telur. Tidak mungkin untuk menamatkan semua hubungan pelanggan dalam sekelip mata kerana syarikat itu tidak sesuai dengan konsep tersebut. (Industri yang disebut seperti industri senjata, perjudian sentiasa dikecualikan).

– Bank melaksanakan – dalam kes saya – strategi menjelang 2025 – dan melaksanakannya secara konsisten dengan usaha yang hebat seperti berikut:

- Semua pekerja peka dan dilatih dalam modul/e-pembelajaran dan ujian yang memakan masa yang sangat memakan masa dan mahal serta ujian mengenai subjek ESG/kelestarian.

(Kos sekitar EUR 300,00 setiap orang); Pengurus menerima latihan tambahan/mendalam (kos dalam julat 4 digit setiap hidung)

– Pelepasan CO2 bagi setiap pekerja telah dikurangkan kepada kurang daripada satu tan setahun (tidak tahu apa nilainya jika dibandingkan atau perlu diperiksa, tetapi saya fikir ia tidak buruk…)

– 50% daripada pembiayaan pembinaan perumahan harus dapat dilihat secara mampan (pembinaan perumahan cekap tenaga) menjelang 2025. (Sijil prestasi tenaga diperlukan)

– Menggandakan pelaburan dalam pelaburan/dana mampan menjelang 2025 (syarikat mengikut kriteria ESG)

– Kami hanya mencetak dua muka selama 1 tahun. Penyata akaun hanya boleh dilakukan dalam bentuk digital (dan oleh itu berhadapan dengan aduan pelanggan yang besar)

– Bank itu menyasarkan untuk menjadi neutral karbon menjelang 2025

Dsb.

Kami berada di landasan yang betul dan kami terus berusaha untuk meningkatkan lagi prestasi kemampanan kami!

Oleh itu, ia dibenarkan untuk mengenali sesuatu yang positif dan bukan hanya mengkritiknya dalam gaya Wutoma.

Prasangka saya: Ia tidak dikaji di sini dengan keadilan yang diperlukan. (Untuk lebih lanjut tentang ini, lihat artikel "Negativiti Media").

Malangnya, saya tidak lagi boleh mengambil serius beberapa organisasi.

Saya kembalikan tuduhan instrumentalization 1:1.